Nga Eduard Halimi

Nga Eduard Halimi

Ka një debat ne opinionin publik lidhur me projektin “Marina & Jahtet e Durrësit” ku qeveria pritet t’i dorëzojë kompanive private “një sipërfaqe prej 818.318 m2 e njohur si Porti i Durrësit për zhvillimin e këtij projekti. Për t’i ardhur në ndihmë lexuesit le të shtrojmë 4 pyetje të thjeshta:

- A janë të regjistruara në parajsa fiskale kompanitë që pritet të përfitojnë pronën publike nga kontrata e Portit të Durrësit?

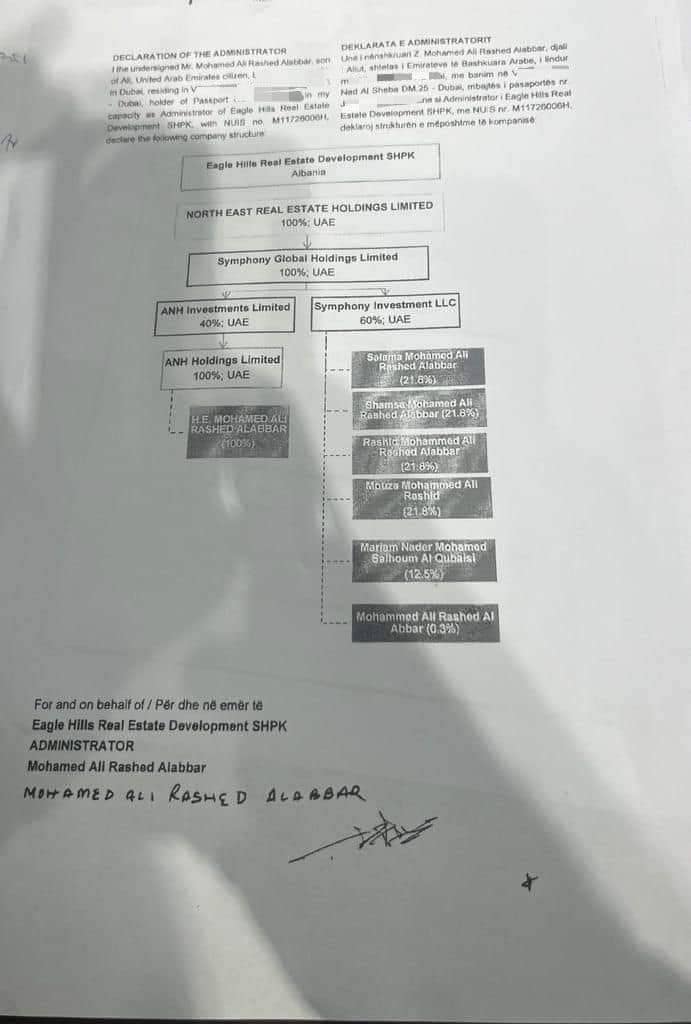

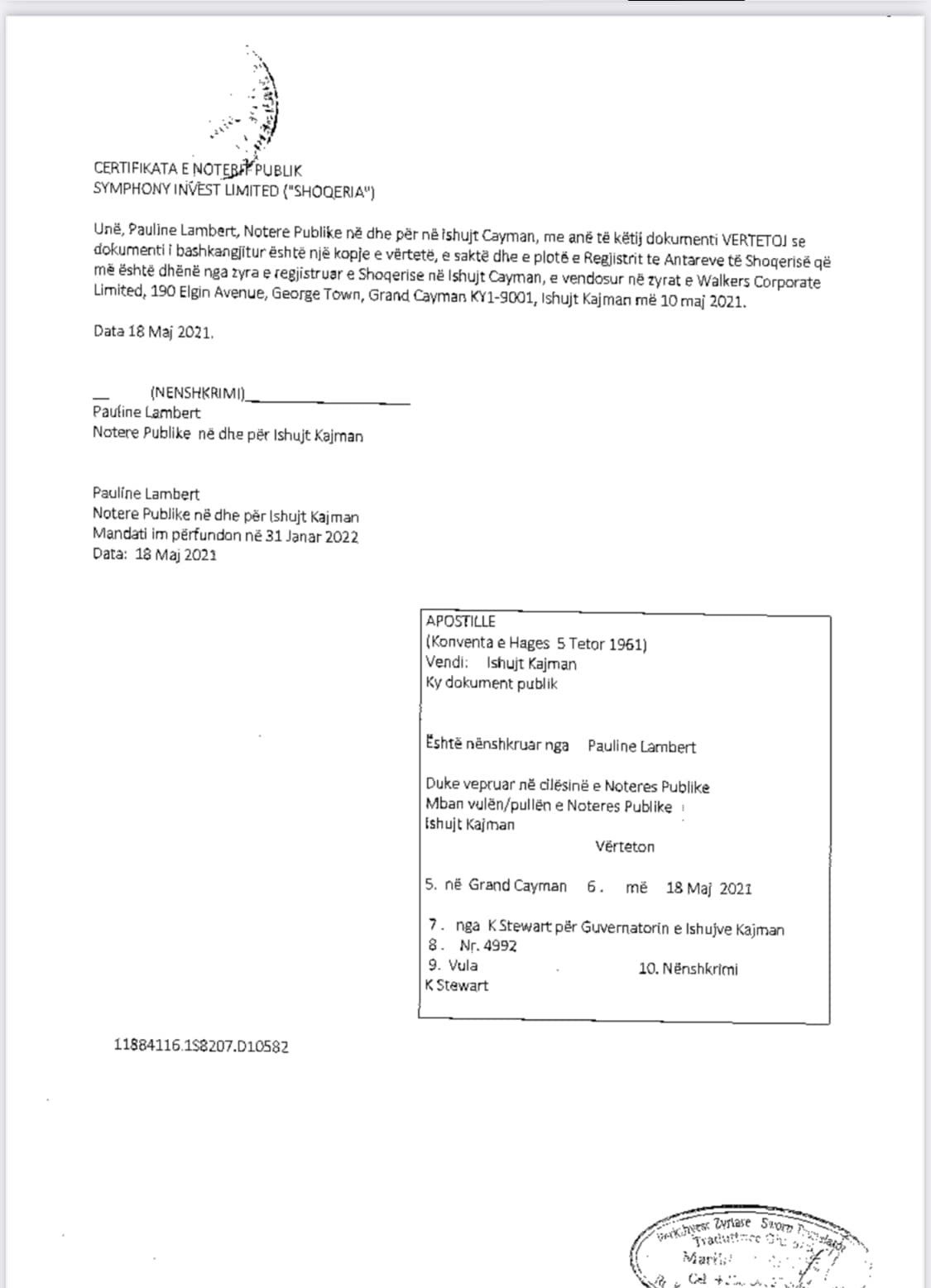

Sipas dokumentacionit që shoqëron kontratën që po kalon në parlament, rezulton se pronarë të kompanisë që do të marrë pronën publike, portin kryesor të vendit, “Eagle Real Estate Development” sh.p.k.. në 60% është një rrjet prej 5 kompanish, të cilat nëse shohim të dhënat e depozituara në QKB figurojnë të regjistruara në: 190, Elgin Avenue, Goerge Toën, Grand Cayman KY 1-9001, Cayman Islands. (shih ekstraktin e dates 18.5.2021të Noterit Publik (P.L) në Cayman Island perkthyer në 25.5.2021)

Bashkimi Europian e ka klasifikuar Ishujt Cayman si “Parajsa Fiskale” duke e vendosur në listën gri ose ëatch list (https://ëëë.europarl.europa.eu/cmsdata/147404/7%20-%2001%20EPRS-Briefing-621872-Listing-tax-havens-by-the-EU-FINAL.PDF) .

Pra fundi i përgjigjes nëse kompanitë që do marrin pronën publike për të ndërtuar apartamente dhe hotele janë ose jo të regjistruara në parajsa fiskale, mbaron këtu. Ato janë të regjistruara në “Parajsa fiskale” sipas BE. (shih ekstraktet e kompanive te përshkruara në kontratë)

- A bëjnë një biznes të sinqertë kompanitë që regjistrohen në Parajsa fiskale?

Unë nuk jam dakord me stigmatizimin që i bëhet në diskursin publik në Shqipëri dhe jo vetëm, kompanive “Offshore” apo “Parajsave fiskale” si rast i veçantë i tyre. Unë kam trajtuar shkurtimisht këtë pyetje në librin “Të bëhesh një jurist i mirë” (faqe 180 e në vijim) dhe më hollësisht këtë temë e kam trajtuar gjatë vitit të kaluar gjatë trajnimit të gjyqtarëve e prokurorëve në Shkollën e Magjistraturës, që rastësia mund të përbëjë që të jenë po ata që mund të shqyrtojnë nesër këtë kontratë në dyert e drejtësisë. Kur në publik përmendet “Kompani offshore”, “Parajsa fiskale” menjëherë dëgjuesi sintetizon logjikën e tij me fshehje të të ardhurave, devijime, kundërligjshmëri, pastrim parash, korrupsion, politikanë të korruptuar etj.

Kjo nuk është vetëm për qytetarët me një nivel mesatar gjykimi, për gazetarët investigativë, por edhe politikane dhe juristë me të cilët më bie rasti të diskutoj. Mosdakordësia ime lidhet me faktin e njohjes nga afër e mënyrës së funksionimit të tyre, të kompanive mëmë në vendet e regjistrimit, diskutimet nga afër me këshilltarët ligjorë dhe fiskalë të kompanive mëmë, më krijuan njohuri edhe më të plota rreth funksionit të tyre. (një analizë të hollësishme rreth termave, mënyrës së funksionimit, dallimit mes “offshore” dhe “parajsave fiskale” etj, mund ta gjeni në librin tim, ose në leksionet që unë jap në Shkollën e Magjistraturës për Trajnimin Vazhdues).

Shumica e njerëzve më të pasur në botë i mbajnë një pjesë të të ardhurave të tyre në llogari bankare të njohura si parajsa fiskale. Kapitali i mbajtur në parajsat fiskale, përbën rreth 10% të kapitalit global botëror. Kompanitë që kanë përfituar më shumë nga aplikimi i parajsave fiskale janë Pfizer, Apple, MicroSoft, Nike etj.

Por a mund te themi se këto kompani nuk bëjnë një biznes të sinqertë? Sigurisht që jo dhe fundi i një përgjigjeje të thjeshtë vjen këtu, dhe për më gjatë mund t’i referoheni analizës së bërë një vit më parë rreth kësaj çështje.

- Përse krijohen skema dhe struktura biznesi në Parajsa Fiskale, dallimi me offshore dhe a janë të lejueshme në Shqipëri?

Shkaku se përse disa kompani zgjedhin të ndërtojnë një skemë të tillë biznesi shoqërohet me disa avantazhe:

(i) Fleksibiliteti: Përgjithësisht këto kompani kanë një fleksibilitet të lartë përsa i përket kërkesave/procedurës së regjistrimit, kapitalit të ulët të kërkuar për të kryer regjistrimin dhe ndërrimit pastaj të pronareve dhe aksionerëve duke shtuar apo pakësuar sipas investimeve apo financimeve.

(ii) Mbrojte e aseteve: Këto kompani garantojnë një mbrojtje më të lartë për asetet e tyre të luajtshme dhe të paluajtshme duke qenë se gjurmimi i tyre është mjaft i vështirë.

(iii) Mbrojtja nga përgjegjësia ligjore: Këto kompani garantojnë një mbrojtje më të lartë nga përgjegjësia ligjore e kompanisë mëmë (e cila përgjithësisht ka dhe asetet) duke e ndarë/ngarkuar këtë përgjegjësi te shoqëria bijë.

(iv) Avantazhet fiskale: Një nga avantazhet kryesore është se juridiksionet e këtyre shteteve aplikojnë konceptin e taksave neutrale (tax neutral) duke përjashtuar kështu kompaninë mëmë nga taksat e vendit të themelimit të kompanisë dhe duke aplikuar taksa mjaft të ulëta për shpërndarjen e dividentit.

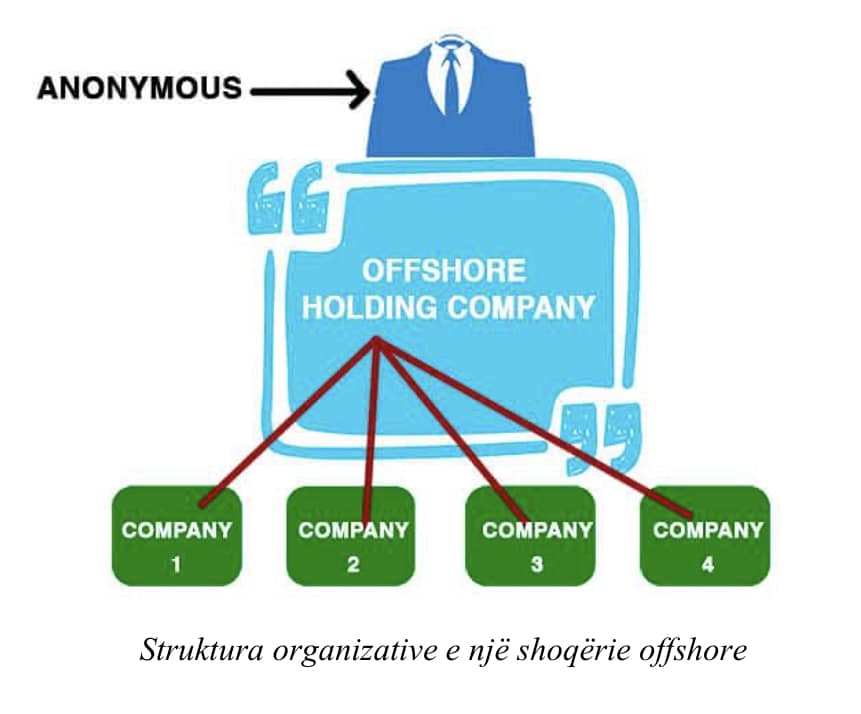

Kompanitë offshore të regjistruara në parajsa fiskale janë një tipologji e veçantë e këtyre shoqërive. E veçanta e tyre është se për shkak të legjislacionit të vendit (offshore) ku është e regjistruar shoqëria mëmë (holding), avantazheve të regjistrimit të një modeli biznesi të tillë i shtohet dhe fakti që të dhënat e aksionerëve janë të anonimuara dhe të mbrojtura.

Thelbi pra është DEVIJIMI FISKAL, i cili është i lejueshëm brenda hapësirave ligjore në shumë vende të BE dhe në Shqipëri. Diskursi publik mbi kompanitë offshore shpesh shoqërohet me një stigmë dhe kështu çdo diskutim mbi to merr gjithmonë një konotacion negativ, duke i trajtuar si përpjekje të pamoralshme për të evituar pagimin e taksave, për të fshehur para të lidhura me krimin e organizuar, korrupsionin etj.

Në fundin e vitit 2017, nga një studim i kryer nga Forbes International, rezultoi se më shumë se 10% i parave Cash ndodhet në kompani offshore në parajsa fiskale. Ky fakt mund të shokojë shumë individë duke menduar automatikisht (opinion bias) se këto janë para të lidhura pikërisht me korrupsionin apo krimin e organizuar. Por kjo nuk është plotësisht e vërtetë. U.S Pirg Education Fund ka kryer një studim gjithashtu të vitit 2017 ku ka rezultuar se 73% e kompanive të listuara në Fortune 500 (të paktën 366 kompani) kanë para në kompani offshore në parajsa fiskale. Këto kompani së bashku kanë të paktën 9,755 degë të regjistruara si kompani offshore në parajsa fiskale të cilat së bashku kanë një kapital prej 2.6 Trilion Dollarë. Disa nga kompanitë të përmendura nga ky studim janë gjigandët si Apple, Pfizer, Microsoft, General Electric etj. në llogaritë bankare të degëve të tyre të regjistruara në parajsa fiskale.

Edhe në Shqipëri sigurisht që krijimi i skemave të tilla është i lejueshëm dhe mbështet në një bazë ligjore të detajuar për të cilën, duke mos dashur ta lodh lexuesin, e ftoj që të referohen sërish në botimet e mia të mëparshme. Fundi i përgjigjes edhe për pyetjen e tretë vjen këtu.

- Pse duhet që një Ministria e Financave t’i besojë pronën publike një rrjeti kompanish të regjistruar në Ishujt Cayman?

Dallimi mes 3 pyetjeve më sipër dhe 3 përgjigjeve të dhëna qartë besoj për lexuesin, fillon të komplikohet këtu, tek pyetja e katërt. Në Shqipëri, ashtu si në çdo vend të botës demokratike secili, shqiptar apo i huaj, është i lirë të krijojë skema të ligjshme biznesi dhe t’i regjistrojë ato në parajsa fiskale. E them këtë jo vetëm me kapacitetin tim profesional si avokat i së drejtës private dhe i kompanive, por edhe me njohuritë e ekspozuara në pyetjet nr. 2 dhe 3. Secili në Shqipëri, qoftë shqiptar apo i huaj, ka të drejtë të përfitojë nga avantazhet e analizuara më sipër si përfiton dhe Apple, Pfizer, Microsoft, General Electric nëpërmjet devijimit fiskal. Në këto raste shteti, Ministria e Financave bën monitoruesin, në mënyrë që devijimi fiskal (parajsa fiskale) të bëhet brenda rregullave të caktuara nga legjislacioni.

Por kur vjen puna tek pasuritë publike dhe kontrata publike, kur vetë ai që është caktuar të monitorojë, kthehet në nxitës të devijimit fiskal, çështja mund të ndërlikohet. Hapësira për të shtuar aksionerët, për të gjetur financues tek të tretët (1.9 miliard euro mund të kërkojnë që të jenë aksionerë e të shtohen e transferohen) ndërkohë që llogaritë të gjitha do jenë në Ishujt Cayman, një Parajsë Fiskale e caktuar nga BE e bën te ndërlikuar situatën. Çfarë motivi mund te ketë Ministria e Financave që kontrollon kuponin tatimor nga berberët tek prodhuesit, me qëllim ndëshkimin e devijimit fiskal, të nxisë një investim kaq te madh të vendosë pronat publike në një skeme biznesi në parajse fiskale me bazë devijimin fiskal, madje duke përfshirë edhe shtetin në këtë skemë përfitimi?

Ndaj përgjigja e pyetjes së katërt ndërlikohet shumë dhe për ti ardhur në ndihmë lexuesit shkojmë në një vend ku sundimi i ligjit është ekselent, Austria.

“Karl-Heinz Grasser, ish-ministër i Financave në Austri u dënua dy vjet më parë (6 dhjetor 2020) me 8 vjet burg për rolin e tij në një skandal korrupsioni të profilit të lartë. Grasser u shpall fajtor për përvetësim, marrje ryshfeti dhe falsifikim të provave në një marrëveshje për shitjen e mijëra apartamenteve shtetërore, bashke me shumë bashkëpunëtore të tij.

Gjykata në Vjenë thotë se Grasser ishte i përfshirë në transaksionin me vlerë mbi 9.6 milionë euro, në tri llogari bankare në Lihtenshtejn e njohur si Parajsë Fiskale nga BE, në të njëjtën listë ku janë dhe Ishujt Cayman.

“Pse u nevojitet një llogari në Lihtenshtejn atyre që bëjnë biznes në mënyrë të ndershme?” – tha gjykatësja Marion Hohenecker në 2020 në Gjykaten e Vienës teksa dënoi me 8 vjet burg ish ministrin e financave dhe bashkëpuntorët e tij.

Përgjigja e kësaj pyetje për mua si avokat i biznesit është e vështirë, por ndoshta do duhet ta japin zyrtarët e Ministrisë së Financave, ndoshta sot (dhe të sigurisht regjistrohet çdo gjë që ata thonë në TV e parlament) ose në një ditë tjetër si rasti austriak nëse kjo do të shkojë para drejtësisë. Deri atëherë nëse do kemi një drejtësi siç e shpresojmë si gjyqtarja Hohenecker do marrim përgjigjen që do duhet ta japin sërish ata, sepse prokurorët dhe gjyqtarët mendojnë pak më ndryshe se ne avokatët për parajsat fiskale dhe devijimin fiskal. Gjyqtarja Hohenecker nuk duket aq dashamirëse në rastin kur përfshihen kontrata publike, pasuri publike dhe llogari bankare në parajsa fiskale.

NDIQE LIVE "PANORAMA TV" © Panorama.al